El auge económico de la India impulsará la demanda mundial de energía, pero con bajas emisiones de carbono

El escenario de alto crecimiento del país podría triplicar la economía india en 2033, pero el impacto en los mercados energéticos mundiales difiere del auge chino

El último informe Horizons de Wood Mackenzie revela que la India está llamada a convertirse en un actor importante en los mercados energéticos mundiales con una trayectoria de crecimiento única, caracterizada por una menor intensidad energética, un mix energético diversificado y un aumento de las importaciones de materias primas.

El informe, titulado "Eye on the tiger: How higher Indian economic growth could impact global energy markets", destaca que, a diferencia del auge de China a principios de la década de 2000, caracterizado por un uso intensivo de energía, se espera que el crecimiento de la India sea más equilibrado y se centre en la fabricación de alto valor y las energías renovables.

"La historia de crecimiento de la India comparte similitudes con la rápida expansión de China, pero presenta diferencias cruciales", afirma Yanting Zhou, economista principal de Wood Mackenzie. "Aunque la demanda de energía aumentará, el sector industrial indio es menos intensivo en energía, y el país está mejor posicionado para adoptar tecnologías eficientes y bajas en carbono en comparación con China en la década de 2000".

Esta trayectoria única podría acelerar la transición de la India hacia una economía baja en carbono, permitiendo potencialmente a la nación alcanzar su objetivo de emisiones netas cero antes de la meta de 2070.

Según el escenario de alto crecimiento de Wood Mackenzie para la India, en 2033

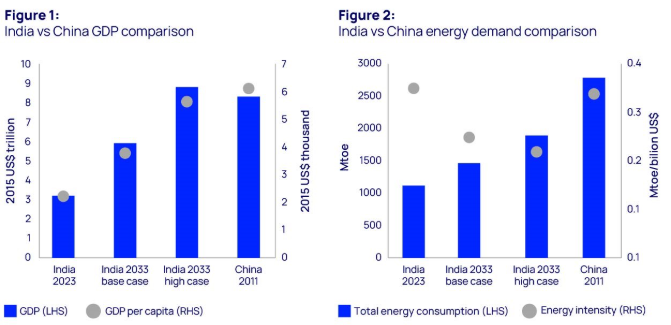

La economía alcanzará algo menos de 9 billones de dólares, casi el triple desde los 3,2 billones de dólares

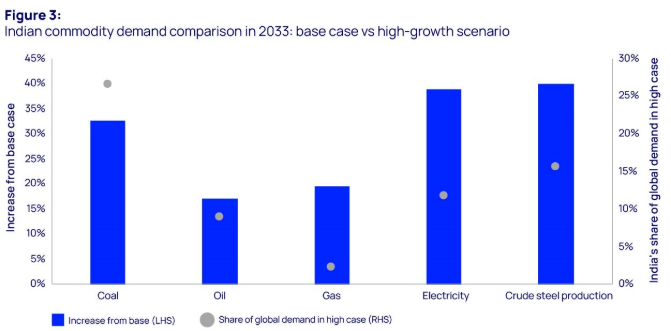

La demanda de carbón crecerá casi el doble, hasta 2.200 millones de toneladas

La demanda de petróleo alcanzará los 8,2 millones de barriles diarios, frente a los 5,6 millones de barriles diarios.

La demanda de electricidad se dispara a casi 4.000 TWh, con aumentos significativos tanto en la generación con carbón como con renovables

La demanda de acero aumentará un 9% anual, alcanzando los 317 millones de toneladas

Estructura industrial diferente: El crecimiento de la India se centra en la fabricación de alto valor añadido, incluidas las energías renovables y las baterías avanzadas, que cuenta con el apoyo de las subvenciones gubernamentales y los avances tecnológicos.

Menor intensidad energética: El sector industrial indio consume actualmente menos energía por unidad de PIB que China a principios de la década de 2000. Para 2033, se prevé que la producción de acero bruto y cemento en India sea sólo un tercio de la producción de China en 2011, según el escenario de alto crecimiento de Wood Mackenzie. Además, el aumento de la cuota de energías renovables y la adopción de vehículos eléctricos reducirán aún más la intensidad energética de India.

Impacto moderado en los precios mundiales de la energía: En un escenario de alto crecimiento, aunque se espera que aumente la competencia por las materias primas, no es probable que la creciente demanda de la India provoque las importantes subidas de precios que se produjeron durante el auge de China en la década de 2000. En general, la capacidad excedentaria de la OPEP+ es suficiente para satisfacer la creciente demanda de petróleo de la India. En consecuencia, se prevé que la demanda de petróleo de la India incremente los precios del Brent entre 1 y 3 dólares por barril, una cifra relativamente modesta.

La demanda adicional de 10 millones de toneladas anuales (Mtpa) de GNL de la India se producirá en un periodo en el que se prevé un descenso de los precios mundiales del gas. El mercado se prepara para absorber más de 200 Mtpa de crecimiento de la oferta de GNL, lo que supone alrededor del 50% de la oferta actual, limitando los posibles aumentos de precio del GNL.

La producción de carbón térmico de la India podría alcanzar las 1.800 toneladas métricas (Mt) en 2033 en el escenario de alto crecimiento, impulsada por la necesidad de garantizar la seguridad energética. Pero el país seguirá necesitando importar unos 200 Mt de los mercados marítimos. Por tanto, el coste actual del carbón térmico transportado por vía marítima, unos 107 dólares por tonelada, podría aumentar a 110 dólares por tonelada en 2033.

Trayectoria de las emisiones: Aunque las emisiones de CO2 aumentan inicialmente debido a la rápida expansión del carbón, el escenario de alto crecimiento de la India podría acelerar el desarrollo de una cadena de suministro con bajas emisiones de carbono, permitiendo potencialmente una descarbonización más rápida después de la década de 2030.

Roshna Nazar, analista de investigación sobre transición energética de Wood Mackenzie, afirma: «Si la India puede repetir la estrategia de China posterior a 2010 de invertir en cadenas de suministro bajas en carbono para energía solar, eólica, vehículos eléctricos y minerales críticos, el aumento de las emisiones previsto a principios de la década de 2030 será temporal. Este mayor crecimiento podría sentar las bases para una descarbonización más rápida y duradera a continuación».

Oportunidades para los productores mundiales, retos para la política nacional

Es probable que los productores de energía y recursos naturales se beneficien del aumento de la demanda, sobre todo los situados en Rusia, Oriente Medio, Australia, Indonesia y Sudáfrica. Sin embargo, según Wood Mackenzie, los inversores tendrán que dar prioridad a asegurarse la ventaja de ser los primeros antes de que las empresas nacionales se expandan.

Wood Mackenzie calcula que India necesitará invertir 600.000 millones de dólares en su sector energético durante la próxima década. Esta inversión presenta importantes oportunidades de inversión para aumentar la capacidad de generación de energía, mejorar la red y las cadenas de suministro.

El Gobierno indio está bien posicionado para aplicar estrategias innovadoras que equilibren la seguridad energética, la reducción de emisiones y el crecimiento económico, garantizando al mismo tiempo un acceso asequible a la energía. Mediante la aplicación de políticas de apoyo -como la agilización de los procesos de aprobación, incentivos atractivos para proyectos de energías renovables y la promoción de asociaciones público-privadas- India puede reducir significativamente su dependencia de las importaciones de productos básicos después de 2035. Este cambio podría mejorar la balanza de pagos, reducir la deuda pública y aumentar las reservas de divisas.

Zhou concluyó: «Además del aumento de las importaciones, lograr un mayor crecimiento requerirá una inversión significativa en la producción nacional de energía, el refinado de petróleo, la fabricación de acero y las cadenas de suministro con bajas emisiones de carbono. Al igual que en China durante la década de 2000, hay muchas oportunidades por explorar».

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios