La energía solar residencial de EEUU ha seguido aumentando, creciendo casi un 30 % y alcanzando un récord de 4,2 GW de nuevas instalaciones a finales de 2021. Sin embargo, el año no estuvo exento de desafíos. Los instaladores enfrentaron cadenas de suministro volátiles, aumento de los precios del sistema y escasez de mano de obra provocada por Omicron. Los impactos de estas limitaciones se dispersaron de manera desigual según la empresa y la región de operación.

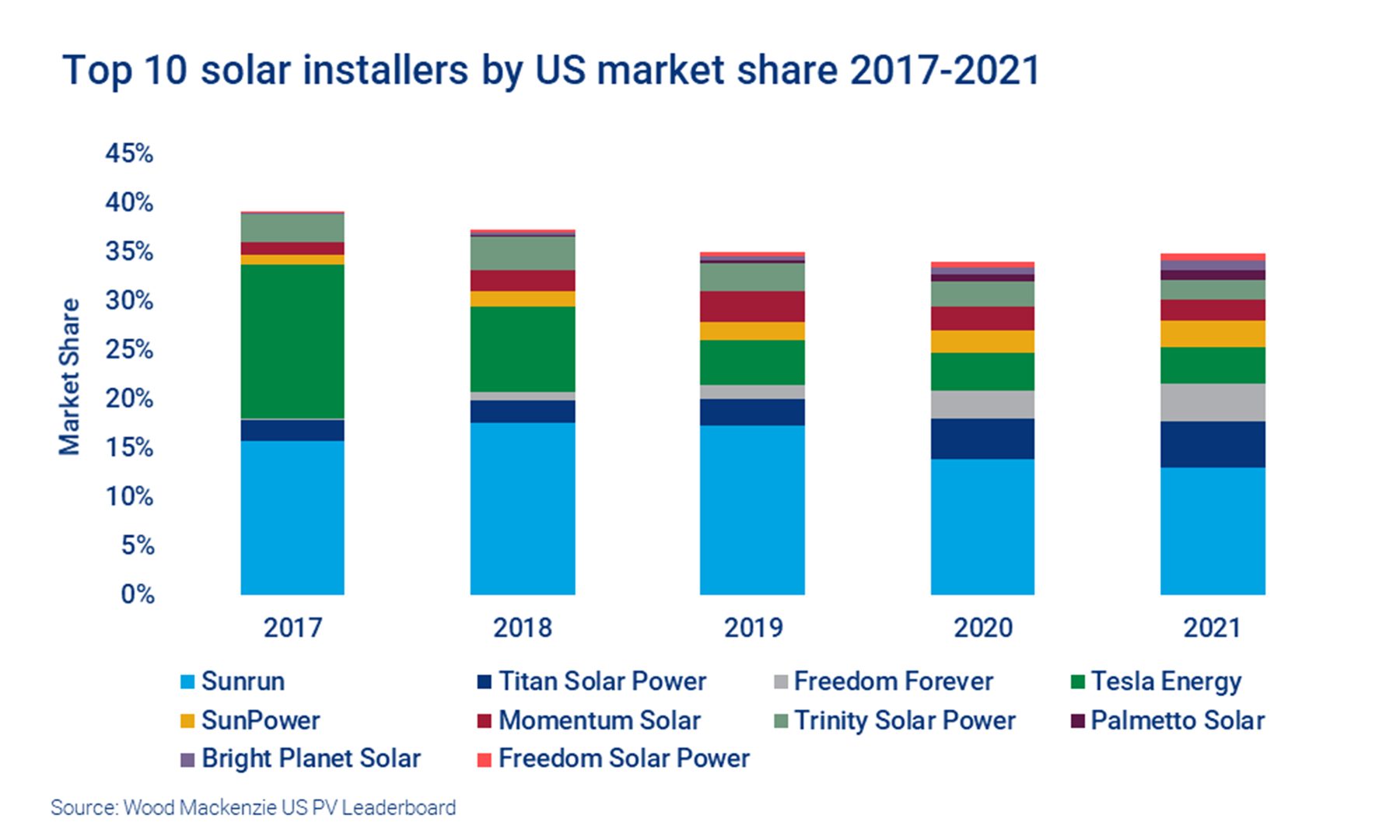

Según el Servicio solar distribuido de EEUU de Wood Mackenzie, Sunrun, Titan Solar Power y Freedom Forever controlan más del 20 % del mercado residencial

Sunrun, que cotiza en bolsa, nuevamente mostró su dominio como el principal instalador residencial por quinto año consecutivo, asegurando el 13% del mercado total. Sin embargo, la cuota de mercado de Sunrun ha bajado casi un punto desde 2020, el segundo año consecutivo que la empresa experimenta una disminución de la cuota de mercado.

Aunque los volúmenes de instalación directa e indirecta de Sunrun continúan creciendo, los volúmenes planos del cuarto trimestre atribuidos a la escasez de mano de obra relacionada con Omicron finalmente perjudicaron su participación de mercado en 2021, según Caitlin Connelly, investigadora asociada de solar residencial en Wood Mackenzie.

Si bien Sunrun aún mantiene una cómoda ventaja, la creciente presión sobre la tasa de crecimiento de la compañía es un testimonio del impulso inquebrantable de otros jugadores importantes.

El cambio más notable en las clasificaciones es para Freedom Forever, que aseguró el 3,9 % del mercado total y expulsó a Tesla de uno de los tres primeros lugares por primera vez. Los volúmenes de instalación de Freedom Forever crecieron un 80 % en 2021 y la empresa ingresó a 12 nuevos mercados estatales.

Según Connelly, Tesla se ha vuelto cada vez más dependiente de los subcontratistas para las instalaciones solares a medida que la empresa cambia su modelo de negocio más hacia el de un proveedor de tecnología de conjunto completo. Dados estos dos factores, Wood Mackenzie espera que Tesla siga cayendo en la clasificación de instaladores durante los próximos trimestres.

Al ritmo actual, el crecimiento de Freedom Forever ejerce presión sobre la posición de Titan Solar Power de cara a 2022. Si bien Titan logró aumentar los volúmenes de instalación y la participación de mercado el año pasado, su crecimiento es significativamente menor en comparación con años anteriores. Como grandes instaladores regionales con redes expansivas, Titan y Freedom Forever a menudo compiten por los volúmenes de ventas y sus operaciones se superponen en 15 mercados estatales.

Además, ambas empresas siguen modelos comerciales similares que se basan únicamente en empresas de ventas de terceros. Subcontratar las ventas a empresas de terceros, una estrategia de adquisición de clientes que también utiliza Sunrun, sigue siendo una táctica popular para los principales instaladores que buscan crear eficiencias a medida que expanden su presencia geográfica.

Más competencia

Más abajo en la tabla de clasificación, la competencia continúa intensificándose por un lugar entre los cinco primeros. En el último ejemplo de consolidación en el mercado residencial, SunPower anunció la adquisición de Blue Raven en octubre de 2021. En 2020, SunPower y Blue Raven representaron el 1,4 % y el 1,0 % del mercado total, respectivamente. De cara a 2022, la entidad combinada SunPower posee el 2,7 % del mercado total, ubicándose cómodamente por delante de Momentum Solar ( sexto con una cuota de mercado del 2,2 %) y Trinity Solar Power (séptimo con una cuota de mercado del 2,0 %).

La adquisición de Blue Raven fortalece el negocio de instalación directa de SunPower, expandiendo su presencia geográfica para instalaciones directas de ocho a 19 estados. SunPower ha señalado que las instalaciones directas son fundamentales para ampliar las opciones de servicio y los flujos de ingresos. Continuaremos rastreando de cerca cómo Blue Raven se incorpora al modelo comercial de SunPower y cómo afecta los volúmenes de instalación durante el próximo año.

El mercado de financiación residencial también se está consolidando. Los cinco jugadores más grandes financiaron más del 70 % del mercado residencial en 2021, frente al 60 % en 2020. La consolidación del mercado aumenta la competencia entre los financieros, lo que reduce las tasas de interés y las tarifas de los concesionarios.

GoodLeap mantuvo su posición como el principal proveedor de financiación y préstamos, capturando el 26% del mercado total. Sunrun lidera el mercado de propiedad de terceros (TPO), capturando el 15%. Si bien los volúmenes de capacidad de TPO crecieron en 2021, los volúmenes de préstamos continúan dominando el nuevo crecimiento y ahora representan más del 60 % del mercado. Esperamos que esta tendencia se convierta en la norma durante los próximos dos años antes de que expire el crédito fiscal a la inversión para los sistemas propiedad del cliente en 2023.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios