Oriente Medio y África tienen el potencial de convertirse en un líder mundial en energía renovable en la próxima década, según recientes informes de Wood Mackenzie. “A medida que los gobiernos de países como Egipto, Arabia Saudita y Sudáfrica han comenzado a adoptar objetivos de energía limpia, la energía solar fotovoltaica y la energía eólica terrestre están preparadas para un crecimiento significativo, con una capacidad instalada que se multiplicará por ocho para 2033”, dice Sohan Gwalani, analista de investigación, energías renovables en Oriente Medio y África de Wood Mackenzie

En su opinión, al abordar desafíos clave y aprovechar los abundantes recursos solares y eólicos, los desarrollos renovables pueden impulsar un crecimiento económico sostenible, ampliar el acceso a la electricidad y permitir la seguridad energética en toda la región.

La energía solar conectada a la red superará los 210 GWdc en 2030

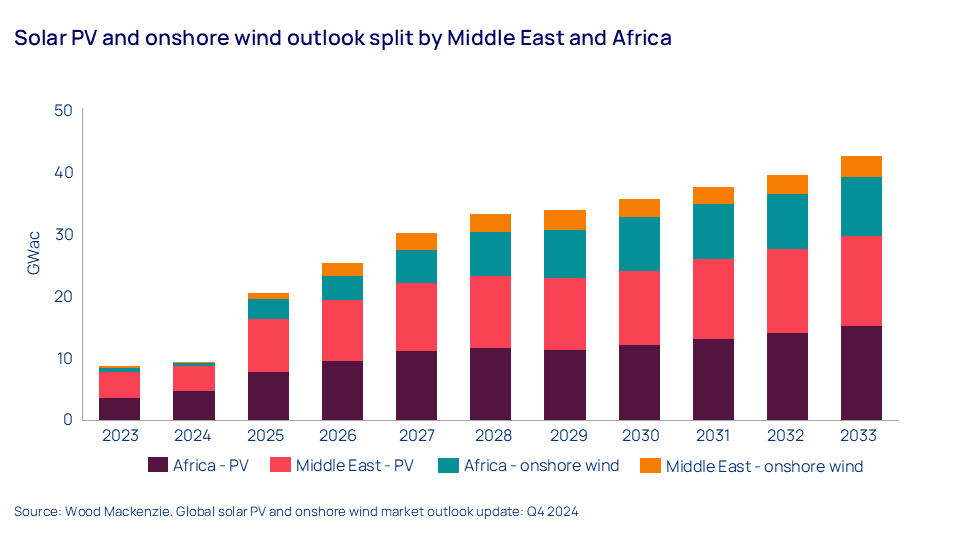

Oriente Medio está consolidando su posición como centro de energía solar, gracias a ambiciosos objetivos nacionales y a tarifas históricamente bajas logradas en subastas competitivas. Woodmac prevé que la capacidad solar acumulada en la región alcanzará los 160 GWdc en 2033, ocho veces más que en 2023.

A medida que continúan los esfuerzos de los gobiernos de la región por reducir la dependencia del petróleo y el gas, las perspectivas para la energía solar fotovoltaica son más sólidas que nunca. La enorme expansión de la capacidad de fabricación de energía fotovoltaica en Arabia Saudita permitirá que las instalaciones solares a gran escala en el Reino alcancen una media de 5,5 GWdc anuales a partir de 2025.

Si bien la energía solar a gran escala domina el panorama regional, la energía solar distribuida ha comenzado a ganar terreno, con incentivos para la energía solar comercial e industrial (C&I) que impulsan el crecimiento en los Emiratos Árabes Unidos y Omán. Además, Israel ha introducido recientemente un mandato para la instalación de energía fotovoltaica en los tejados.

“La integración de la red sigue siendo un desafío acuciante, en particular en el África subsahariana, donde la infraestructura de transmisión subdesarrollada limita la penetración de las energías renovables”, ecxplica Sohan Gwalani.

En África, el mercado de energía solar fotovoltaica es igualmente prometedor, pero presenta una serie de desafíos singulares. Con 140 GWdc de nueva capacidad fotovoltaica conectada a la red prevista para 2033, la región ofrece un potencial inmenso, y más de un tercio de las instalaciones previstas se realizarán en Egipto y Sudáfrica.

“En nuestro último informe sobre el mercado de energía solar fotovoltaica en África se analizan los obstáculos que enfrenta el continente en su intento de descarbonizarse y energizarse al mismo tiempo. La integración de la red sigue siendo un desafío acuciante, en particular en el África subsahariana, donde la infraestructura de transmisión subdesarrollada limita la penetración de las energías renovables. Además, los obstáculos financieros siguen siendo una barrera importante para una rápida implementación”, añade Gwalani.

Acceso a la electricidad

En un esfuerzo por brindar acceso a la electricidad a millones de africanos y proporcionar energía a operaciones mineras remotas, la capacidad solar fuera de la red superará a la capacidad solar conectada a la red en varios mercados de África occidental y oriental, ya que las actualizaciones de transmisión sufrirán largos plazos de entrega.

En el escenario base de Wood Mackenzie, las instalaciones eólicas acumuladas en Oriente Medio y África alcanzarán los 100 GW en diez años.

La energía eólica terrestre está cobrando impulso en Oriente Medio y África, complementando a la energía solar fotovoltaica como un factor clave para la transición energética. La capacidad eólica terrestre instalada en la región se multiplicará por nueve entre 2023 y 2033 a una tasa media de crecimiento anual (TACA) del 61%.

Los avances en la tecnología de turbinas y la reducción de los costos están impulsando la competitividad, aunque los cuellos de botella en la red y la incertidumbre política plantean riesgos para el éxito de la energía eólica terrestre. Egipto y Sudáfrica juntos sumarán más de 40 GW. Sin embargo, es urgente abordar las limitaciones de transmisión en las mejores áreas de producción eólica.

La región es un objetivo clave para la inversión china y las importaciones de equipos eólicos, a través de la Iniciativa del Cinturón y la Ruta de la Seda. Los principales fabricantes de turbinas, incluido Envision, han elaborado planes para establecer una base de fabricación local en Arabia Saudita para atender una creciente cartera de proyectos a escala de gigavatios, y es probable que otros actores sigan su ejemplo.

Las ambiciones en materia de hidrógeno verde se materializarán a principios de la década de 2030

Surgirán oportunidades importantes para los desarrolladores y fabricantes de tecnología de energía limpia a medida que los proyectos de hidrógeno verde a escala de gigavatios comiencen a operar a finales de esta década. Mercados como Egipto, Mauritania y Omán apuestan a convertirse en superproductores de hidrógeno para 2035. El proyecto de hidrógeno verde NEOM de 4 GW de Arabia Saudita será una instalación emblemática una vez que esté operativo en 2026.

Estimamos que la cartera de energías renovables vinculada a los proyectos de hidrógeno anunciados supera actualmente los 250 GW y seguirá creciendo a medida que más países publiquen estrategias nacionales en materia de hidrógeno. A pesar del tamaño de la cartera, las perspectivas de estos proyectos están rodeadas de una considerable incertidumbre: solo una fracción de esta capacidad se ha integrado en nuestras perspectivas a 10 años.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios